![]() Nyhed - Tirsdag - d. 21-4-2020

Nyhed - Tirsdag - d. 21-4-2020

Automatisering i den finansielle sektor: Få overblikket over effekterne og de centrale spørgsmål

En række spørgsmål rejser sig med den igangværende automatisering, digitalisering og indførsel af kunstig intelligens i den finansielle sektor. I denne artikel får du overblikket over de væsentligste teknologidebatter i sektoren. Derefter lægges der op til en drøftelse af, hvordan politikere, arbejdsgivere og arbejdstagere i fællesskab kan formulere en bæredygtig retning for anvendelse af teknologi.

Er automatisering en mulighed eller trussel for den finansielle sektor i Danmark? Eller et både/og?

Den finansielle sektor har i rigtig mange år automatiseret arbejdsgange ved hjælp af forskellige typer af automatiseringsmetoder: Digitalisering, robotter og i de senere år også maskinlæring/AI. Digitalisering af arbejdsprocesser og softwarerobotter baseret på robotics (Robotic Proces Automation, RPA) er i øjeblikket de mest anvendte automatiseringsmetoder, der kan skabe højere produktivitet, bedre kvalitet i form af færre fejl samt muligheder for systematisk vidensindsamling. Endvidere er grundlaget for mere avanceret automatisering også blevet forbedret som følge af stadig kraftigere computere og netværk, der kan afvikle maskinlæringsalgoritmer.

Flere internationale forskningsstudier peger på, at kombinationen af automatisering, digitalisering og kunstig intelligens vil forandre samfundsøkonomien på mange måder. Samfundsøkonomien bevæger sig gradvist ind i den såkaldte 4. industrielle tidsalder. I den 4. industrielle tidsalder vil en lang række arbejds-opgaver kunne løses af kunstig intelligens. Det er således ikke kun gentagne, manuelle og regelbaserede arbejdsprocesser, som kan automatiseres. Kognitivt mere avancerede rådgivningsopgaver vil også kunne automatiseres. Dermed forventes det, at arbejdsfunktionerne vil blive ændret for manges vedkommende.

Kunstig intelligens er en værdineutral teknologi

Det vil sige, at teknologien bliver til det, som vi selv gør den til. Kunstig intelligens kan bruges i alverdens sammenhænge og tillægges mange betydninger. Nogle personer, organisationer og befolkningsgrupper mener, at teknologien udgør en trussel imod deres og andres fremtidige velstand. Andre mener, at teknologien kan bidrage til øget velstand, når blot den anvendes klogt og teknologiudsatte befolkningsgrupper løftes kompetencemæssigt.

Graver vi et spadestik dybere i disse meningsforskelle, genfinder vi en række fundamentale debatter om relationer mellem teknologier og mennesker, samt hvem der reelt har hænderne på rattet. Nogle af de væsentlige spørgsmål er:

- Fra den filosofiske debat: Tjener teknologien mennesket eller er det omvendt, som vi hører om i dystopiske fortællinger? Har vi muligheder for selv at skabe en bedre verden med kunstig intelligens, eller må vi fortrinsvist tilpasse os den teknologiske udvikling?

- Fra den økonomiske debat: Skaber teknologien velstand for de få, fx ejerne af teknologivirksomhederne, eller for de mange, fx nationer og regioner?

- Fra den markedsorienterede debat: Vil teknologien blive en altdominerende konkurrenceparameter? Og er der få eller mange vindere i teknologikapløbet?

Holdningerne og fremtidsperspektiverne debatteres så sandelig i den finansielle sektor. På den ene side forventes det, at sektoren må tilpasse sig de ændrede markedsvilkår, hvor arbejdsfunktioner bliver digitaliseret og måske helt forsvinder. I dette fremtidsperspektiv vil der opstå nye digitale arbejdsopgaver og stillinger, som vi har set i mange andre brancher. Spørgsmålet er naturligvis, hvem der kan varetage de nye opgaver og hvilke fremtidsmuligheder de resterende ansatte får.

På den anden side er der rigtig mange, som mener og handler ud fra, at kunstig intelligens rummer flere og andre potentialer end blot at være et effektiviseringsredskab. Teknologien kan bidrage til større overblik og kan frigøre tid, hvilket igen kan omveksles til tid til refleksion og kompleks opgaveløsning såsom kriminalitetsforebyggende indsatser og udvikling af mere kundespecifikke produkter. Nogle forudser sågar, at teknologien kan skabe helt nye typer af lærende fællesskaber blandt ansatte og mellem kunder.

Spørgsmål om afledte effekter i den finansielle sektor

Automatiseringen foregår på mange niveauer i den finansielle sektor. Hvor vi ender med automatiseringen i den finansielle sektor er svær at forudsige, da der er utrolig mange påvirkende faktorer. Eksempelvis påvirker markeds- og teknologiudviklingen, regulative rammer og tilfældigheder graden af automatisering.

I den forbindelse stiller forskningen forskellige spørgsmål, som kan bidrage til både at sætte en ønsket retning for automatiseringen og forstå de afledte effekter:

- Ændrede produkter og serviceydelser: Hvilke nye produkter opstår og hvilke udfases?

- Ændrede arbejdsfunktioner og -opgaver: Hvilke nye arbejdsopgaver og -processer opstår og hvilke udfases?

- Ændrede kompetencekrav: Hvilke kompetencer efterspørges og hvilke bliver mindre relevante?

- Frigørelse af tid: Hvor frigør automatiseringen tid og andre ressourcer? Hvad skal frigjort tid og økonomiske ressourcer bruges til?

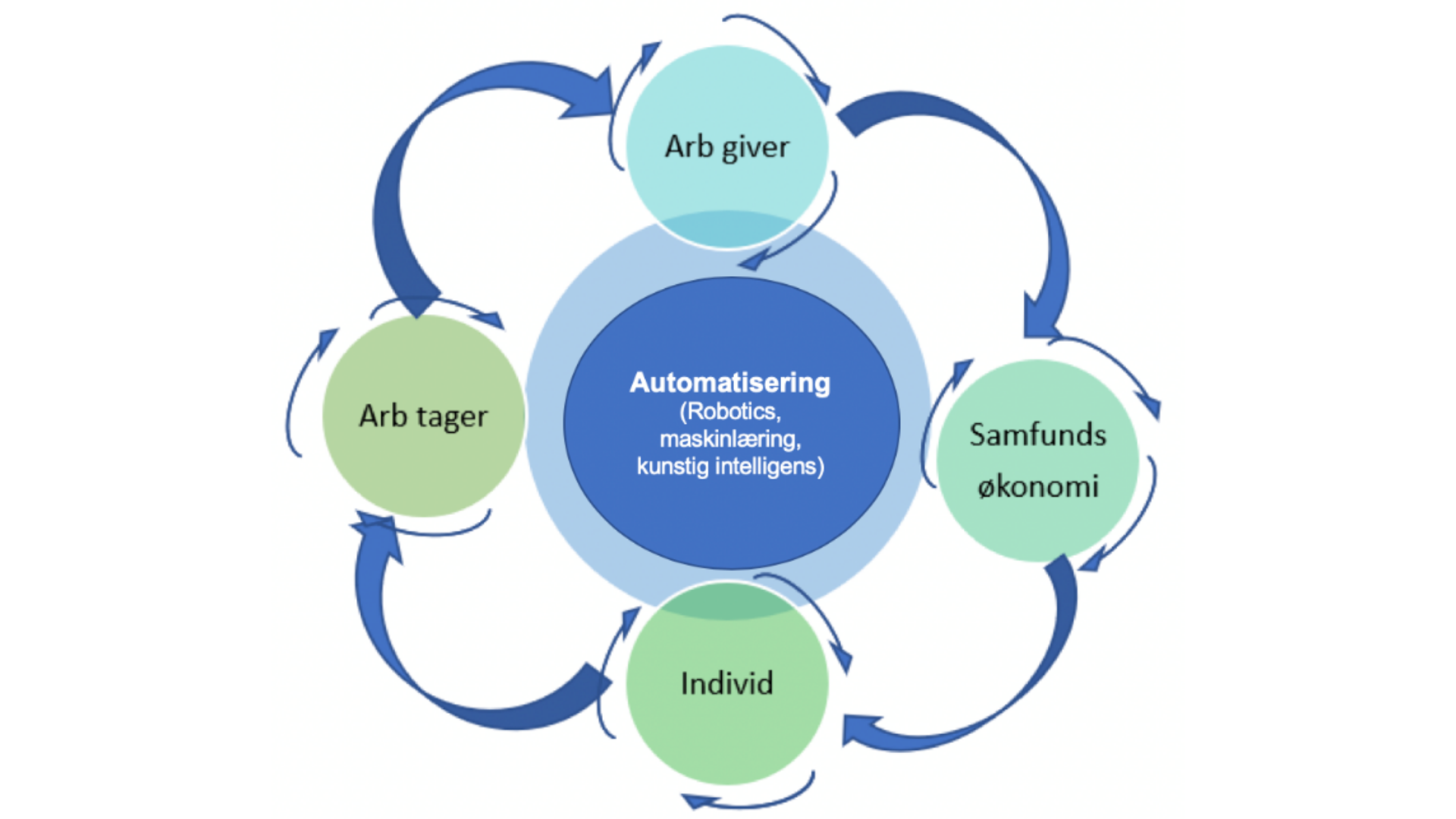

Fire samvirkende aktørgrupper i forskellige nationale teknologiparadigmer

Der er mange aktører, som kan påvirke bredden og dybden af automatiseringen. Vigtigst er nok arbejdsgiversiden, dvs. de finansielle virksomheder og it-leverandører, som investerer i udviklingen af nye værk-tøjer. Men det enkelte individ, arbejdstagersiden og samfundet som helhed spiller også en væsentlig rolle i, hvordan og hvor effektivt nye redskaber bliver implementeret.

Industriforskning peger på, at der er kan være store nationale og regionale forskelle i, hvor offensivt private og offentlige organisationer må udvikle og indføre ny teknologi såsom kunstig intelligens. Der er også nationale forskelle i, hvordan arbejdstagersiden og det enkelte individ inddrages i denne teknologiudvikling.

I nogle lande er udviklingen drevet af staten, mens i andre lande spiller industrien en mere central rolle. I helt andre lande ses et tættere og mere balanceret teknologisamarbejde mellem stat, arbejdsgivere og arbejdstagere. Danmark og de øvrige nordiske lande kan indplaceres i den sidstnævnte, tredje kategori.

For at forstå, hvordan automatiseringen kan og bliver udviklet og implementeret i den finansielle sektor, er det hensigtsmæssigt at analytisk arbejde med (mindst) fire lige vigtige aktørtyper: Arbejdsgivere, arbejdstagere, det enkelte individ og samfundsøkonomien.

Afklarende aktørspecifikke debatspørgsmål

De fire aktørtyper bidrager på hver sin måde til udviklingen, ligesom de også har et indviklet indbyrdes samspil, som påvirker udviklingen. Aktørtyper og samspilsdynamikker er illustreret i figuren til højre.

Dynamikkerne giver anledning til at stille en række spørgsmål til roller og indbyrdes samspil.

For arbejdsgiversiden giver det bl.a. mening at stille spørgsmålene:

- Hvor og hvorfor bliver den finansielle sektor primært automatiseret?

- Hvad er effekterne af automatiseringen?

- Hvilken rolle har arbejdsgiverne, så de nødvendige værktøjer, samarbejdspartnere, kompetente ledere og medarbejdere findes internt og i sektoren?

For arbejdstagersiden giver det bl.a. mening at stille spørgsmålene:

- Hvilken rolle har arbejdstagersiden (fx interesseorganisationer og fagforbund) i, at der er kompetente ledere og medarbejdere i sektoren?

- Hvilken rolle har arbejdstagersiden i relation til de ledere og medarbejdere, der i dag varetager arbejdsfunktioner, som forventes at blive overtaget af eksempelvis softwarerobotter?

For det enkelte individ giver det bl.a. mening at stille spørgsmålene:

- Hvad er ens personlige grundholdning til automatisering?

- Hvordan vil man selv omfavne automatiseringen i form af enten afvise, kende til, afprøve eller specialisere sig?

Og for de samfundsøkonomiske aktører giver det bl.a. mening at stille spørgsmålene:

- Hvad vil vi som samfund bruge automatisering (robotics og kunstig intelligens) til?

- Hvor skal vi tydeliggøre vores fælles demokratiske værdier og formulere etiske og sociale grænser for automatisering?

- Hvilken erhvervs- og forskningspolitisk rolle har staten (fx det politiske system, uddannelses- og forskningsinstitutioner) i relation til at støtte teknologi- og kompetenceudviklingen på både arbejdsgiver- og arbejdstagersiden?

Afsluttende bemærkninger

Formålet med debatoplægget er at formulere en række debatspørgsmål og anspore til en tekno-logi- og arbejdsmarkedsdebat i en finansiel sektor, som bl.a. drives fremad af ny teknologi.

Den finansielle sektor har siden 1950’erne ledt an i effektiviseringen og digitaliseringen af det danske velfærdssamfund. Den rolle forventes bestemt ikke at forsvinde i de kommende år. Den gradvise automatisering og digitalisering i sektoren afspejles på arbejdsmarkedssiden, og med stadig mere avanceret kunstig intelligens i dag ser vi ind i arbejdsmarked, hvor intellektuelt krævende opgaver også løses af maskiner.

Det vækker naturligvis bekymringer hos mange, men det giver samtidig plads til oplagte effektiviseringer og helt nye og spændende arbejdsopgaver og jobs. Udfaldet af digitaliseringen på både det personlige og organisatoriske plan er ikke givet på forhånd. Udfaldsrummet kan aktivt påvirkes.

Budskabet i debatoplægget er, at det er op til alle arbejdsmarkedsparter – den enkelte finansansatte, arbejdsgiver- og arbejdstagersiden samt det politiske system - at finde (gerne i fællesskab) en sund balance mellem de muligheder, interesser og behov, som teknologiudviklingen afstedkommer. Et udgangspunkt for dette strategiske afklaringsarbejde er at drøfte (gerne i fællesskab) de forskellige refleksionsspørgmål i debatoplægget.